Perdre un proche est une épreuve douloureuse, souvent aggravée par la lourdeur des formalités administratives à accomplir dans l’urgence. Cet article détaille chaque étape pour gérer efficacement les assurance décès démarches, de la déclaration en mairie à la sollicitation de l’AGIRA pour identifier les contrats existants. Vous découvrirez comment constituer un dossier solide et mobiliser les aides financières de la Sécurité sociale pour protéger l’avenir de votre famille en toute sérénité.

- Démarches assurance décès : les premières étapes indispensables

- Quels organismes contacter et dans quels délais ?

- Modalités de versement du capital et fiscalité applicable

- Accompagnement financier et cas particuliers du deuil

Démarches assurance décès : les premières étapes indispensables

Après le choc initial, il faut basculer dans l’action concrète pour sécuriser les droits des proches. Voici comment débuter sereinement.

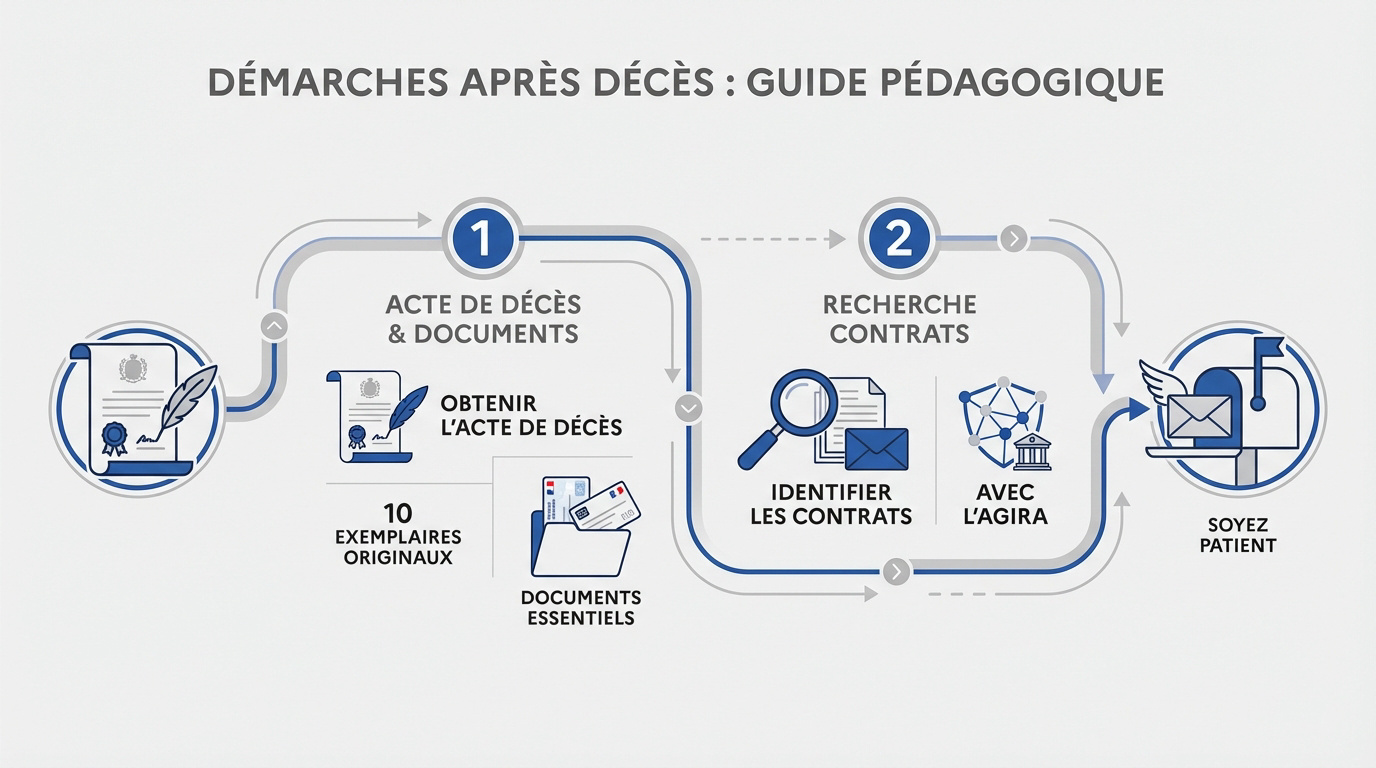

Obtenir l’acte de décès et organiser les documents de base

La mairie délivre l’acte de décès officiel immédiatement. Demandez au moins dix exemplaires originaux pour vos courriers. Ce document est la clé de vos futures demandes. Gardez une version numérique scannée sur vous.

Réunissez le livret de famille et les cartes d’identité. Le RIB du bénéficiaire est aussi requis pour les virements. Ces pièces prouvent votre lien avec le défunt.

Vérifiez la validité des documents fournis. Consultez ce guide des démarches après un décès pour ne rien oublier d’important.

Anticipez les besoins des banques. Classez tout dans un dossier unique.

Identifier les contrats d’assurance vie et décès avec l’AGIRA

L’AGIRA centralise les recherches de contrats non réclamés. Envoyez une demande simple par courrier ou via leur site. C’est un service gratuit pour tous les bénéficiaires potentiels.

Joignez l’acte de décès à votre requête. L’organisme interroge alors toutes les compagnies d’assurance françaises. Les assureurs ont un mois pour vous répondre directement. Soyez patient durant ce traitement.

L’AGIRA est un service gratuit centralisant les recherches de contrats d’assurance vie et décès. Le délai de réponse est d’un mois.

Cette étape évite d’oublier des capitaux importants. Beaucoup de contrats restent malheureusement en déshérence chaque année.

Surveillez votre boîte aux lettres. Les réponses arrivent souvent séparément.

L’assureur vérifie l’exactitude du questionnaire de santé initial. Une fausse déclaration peut entraîner l’annulation du contrat et du capital.

Quels organismes contacter et dans quels délais ?

Une fois les papiers en main, un véritable marathon contre la montre commence auprès des institutions.

Prévenir sous 7 jours pour geler les comptes.

Déclarer le décès pour les indemnités et le capital.

Stopper les pensions et activer les aides aux obsèques.

Résilier l’eau, l’énergie et les contrats quotidiens.

Prévenir les banques, l’employeur et la Sécurité sociale

Contactez la banque sous sept jours maximum. Elle gèlera les comptes personnels pour protéger l’épargne. Cela bloque aussi les prélèvements automatiques non urgents.

L’employeur doit verser les derniers salaires et indemnités rapidement. Demandez aussi si une prévoyance collective existe dans l’entreprise. La Sécurité sociale peut verser un capital décès sous conditions lors de vos assurance décès démarches habituelles.

Le délai pour la CPAM est assez souple. Pourtant, agir vite permet de stabiliser votre budget.

Précisez bien votre statut de conjoint. Les priorités de versement sont strictement définies.

Gérer les caisses de retraite et la mutuelle santé

Informez les caisses de retraite de base et complémentaires. Cela stoppe le versement des pensions pour éviter les trop-perçus. C’est une étape obligatoire pour la suite.

La mutuelle propose souvent une aide financière pour les obsèques. Vérifiez votre contrat pour activer ces garanties d’assistance. Certains forfaits couvrent une grande partie des frais réels. Appelez leur service client pour connaître les modalités.

Ne négligez pas ce soutien. Les remboursements sont parfois très rapides.

Préparez vos numéros d’adhérent. Cela accélère grandement la prise en charge.

Résilier les abonnements et contrats de la vie quotidienne

Coupez les contrats d’eau, d’électricité et de gaz rapidement. Envoyez une lettre recommandée avec l’acte de décès joint. Cela évite l’accumulation de factures inutiles sur le logement.

Prévenez les impôts via votre espace en ligne sécurisé. Signalez le décès pour ajuster le prélèvement à la source. C’est essentiel pour votre future déclaration de revenus.

N’oubliez pas l’assurance auto et habitation. Les contrats peuvent être transférés ou résiliés sans frais.

Le téléphone et internet sont aussi à clôturer. Les opérateurs demandent souvent un justificatif officiel.

Modalités de versement du capital et fiscalité applicable

Récupérer les fonds demande de la rigueur, surtout quand la fiscalité s’en mêle.

Constituer le dossier de demande de déblocage des fonds

Utilisez des modèles de lettres pour vos demandes officielles. Précisez bien le numéro du contrat concerné dans l’objet. Chaque assureur possède ses propres formulaires de bénéficiaire à remplir. Remplissez-les avec soin pour éviter tout rejet de dossier.

Une fausse déclaration intentionnelle peut entraîner l’annulation du contrat. L’assureur peut alors refuser de verser le capital ou réduire l’indemnité proportionnellement aux cotisations dues.

Joignez une attestation sur l’honneur concernant votre lien de parenté. Ajoutez une copie de votre pièce d’identité en cours de validité. Le dossier doit être complet.

Envoyez le tout en recommandé avec accusé de réception. C’est la seule preuve légale de votre envoi.

Relancez l’assureur après quinze jours sans nouvelles. Il est utile de savoir comment répondre aux messages de soutien durant cette période.

Rôle du notaire dans la succession et l’accès aux comptes

Le notaire est indispensable si le patrimoine dépasse 5000 euros. Il établit l’acte de notoriété pour prouver votre qualité d’héritier. Ce document débloque les comptes bancaires fermés.

Vous pouvez régler les frais d’obsèques via les comptes du défunt. La banque autorise un prélèvement jusqu’à 5000 euros sur facture. Présentez simplement la facture des pompes funèbres à votre conseiller. Cela soulage immédiatement la trésorerie des proches.

Le notaire interroge aussi le fichier central des testaments. Consultez ce guide sur le financement des obsèques pour plus de détails.

Prenez rendez-vous dès la première semaine. Les délais notariaux sont longs.

Comprendre l’imposition du capital décès selon le contrat

La fiscalité dépend de l’âge du souscripteur au moment des versements. Avant 70 ans, les abattements sont très avantageux pour les bénéficiaires. Après cet âge, les règles changent radicalement.

| Situation | Traitement fiscal / Exonérations |

|---|---|

| Conjoint ou partenaire de PACS | Exonération totale de droits de succession |

| Versements avant 70 ans | Abattement de 152 500 € par bénéficiaire |

| Versements après 70 ans | Abattement global de 30 500 € pour tous |

| Capital Sécurité sociale | Totalement exonéré d’impôts |

Le capital versé par la Sécurité sociale est totalement exonéré d’impôts. Il ne rentre pas non plus dans la succession civile. C’est une aide nette pour les ayants droit prioritaires. Vérifiez bien ce point avec votre conseiller fiscal habituel.

Les conjoints mariés ou pacsés bénéficient d’une exonération totale. C’est un avantage majeur des contrats d’assurance vie.

Déclarez tout de même ces sommes. L’administration fiscale surveille ces flux.

Accompagnement financier et cas particuliers du deuil

Au-delà des capitaux, des aides pérennes existent pour soutenir le quotidien du survivant.

Demander la retraite de réversion et le maintien des droits

La réversion n’est jamais automatique, il faut la demander expressément. Elle dépend souvent de votre âge et de vos ressources personnelles. Remplissez le dossier sur le site de l’Assurance Retraite.

Le conjoint survivant garde ses droits à l’assurance maladie gratuitement. Il faut envoyer un formulaire spécifique à votre caisse primaire. Cela assure une transition médicale sans rupture de remboursement. C’est une sécurité indispensable pour votre santé future.

Les délais de traitement varient selon les régions. Prenez le temps de découvrir comment présenter ses condoléances pour soutenir votre entourage durant cette attente.

Conservez bien vos accusés d’envoi. Ils servent en cas de litige.

Gérer un décès à l’étranger ou le statut d’indépendant

Un décès hors de France impose de contacter le consulat. L’acte de décès doit être transcrit sur les registres français. C’est une procédure longue mais nécessaire pour la succession.

Vérifiez les cartes bancaires du défunt (Visa ou Mastercard) car elles incluent souvent une assurance voyage couvrant les frais de rapatriement du corps.

Les indépendants ont souvent des contrats de prévoyance spécifiques (Madelin). Ces garanties offrent des rentes ou des capitaux adaptés aux professionnels. Contactez leur organisme de gestion pour activer les droits. Les délais sont parfois plus courts que dans le public.

Le rapatriement du corps est souvent couvert par l’assurance voyage. Vérifiez les cartes bancaires du défunt pour ces options.

Sollicitez l’aide d’un traducteur assermenté. Les documents étrangers doivent être certifiés.

Réussir vos démarches d’assurance décès repose sur la collecte rapide de l’acte de décès, l’interrogation de l’AGIRA et la complétude de votre dossier. En agissant avec méthode auprès des banques et assureurs, vous sécurisez l’avenir financier de vos proches. Organisez vos documents dès aujourd’hui pour garantir une protection sereine et efficace.