Le décès d’un proche entraîne souvent le blocage immédiat de ses comptes personnels, vous laissant démuni face aux premières factures à régler. Cet article détaille les étapes pour gérer la banque après décès, de la notification de l’établissement au déblocage des fonds pour les obsèques. Vous découvrirez comment simplifier vos démarches grâce au plafonnement des frais bancaires et aux procédures sans notaire pour les petites successions.

- Démarches bancaires après un décès : les premières étapes

- Comment financer les obsèques avec les comptes du défunt ?

- Frais de succession et intervention des professionnels

- Gestion des comptes joints et des placements d’épargne

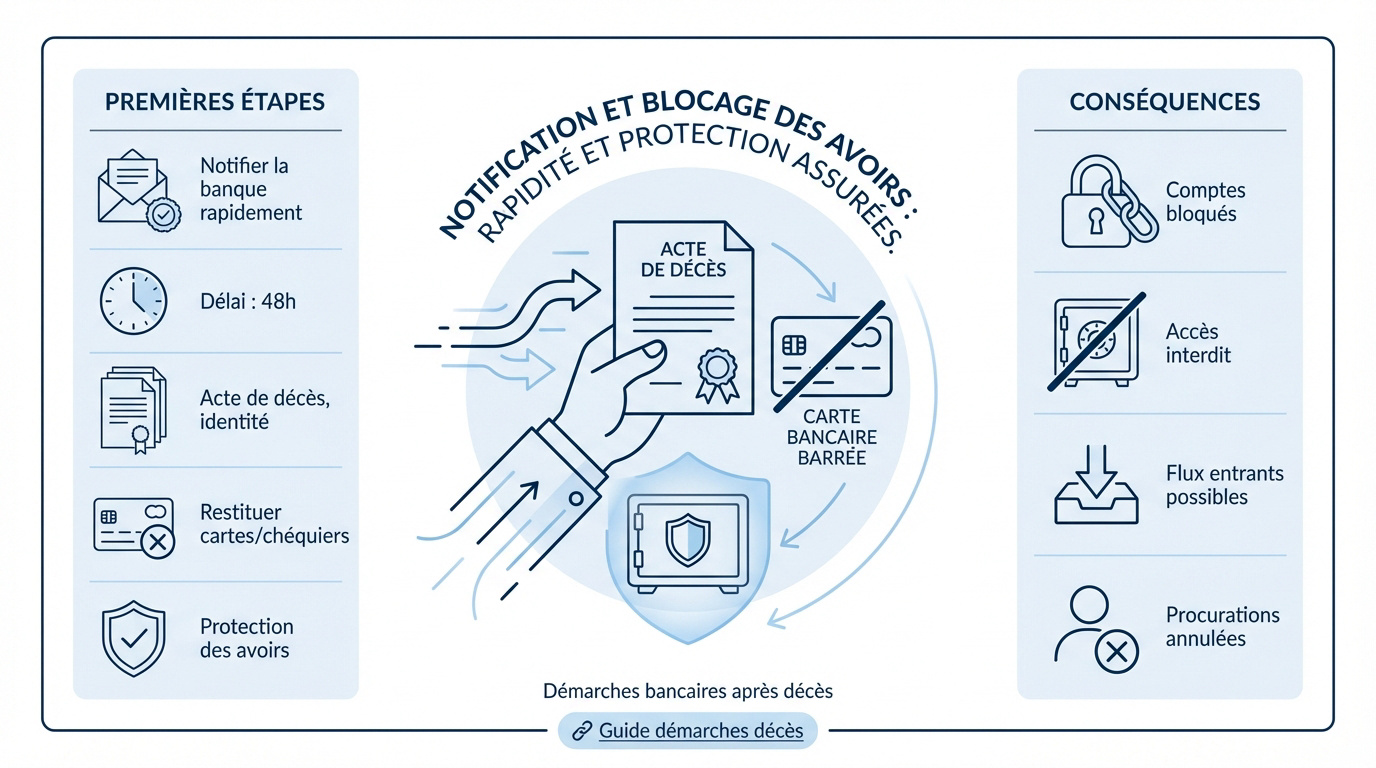

Démarches bancaires après un décès : les premières étapes

Le décès d’un proche impose une réactivité immédiate auprès des banques pour protéger les avoirs et bloquer les accès non autorisés aux comptes du défunt.

Prévenir la banque et transmettre les documents officiels

Il est nécessaire de notifier l’établissement par courrier recommandé avec accusé de réception. Ce signalement doit idéalement intervenir sous 48 heures après le décès.

L’acte de décès original et l’identité du défunt sont indispensables. Vous devez également restituer les cartes bancaires et les chéquiers du titulaire.

Cette démarche bloque les opérations sortantes. C’est une protection légale pour la succession.

Consultez notre guide sur les démarches après un décès pour vous accompagner.

Conséquences du décès sur les comptes et les procurations

Le décès entraîne le gel automatique des comptes individuels et l’accès interdit aux coffres-forts. Personne ne peut plus y accéder sans autorisation. Les mandats donnés de son vivant tombent immédiatement.

Le gel est instantané. Utiliser une carte après le décès expose à des sanctions civiles ou pénales.

Pourtant, les flux entrants restent possibles. Les pensions de retraite ou remboursements santé sont toujours crédités sur le compte bloqué.

La fin des procurations est absolue. Toute utilisation de fonds par un mandataire est illégale et peut léser les héritiers lors du partage.

Comment financer les obsèques avec les comptes du défunt ?

Le blocage des avoirs bancaires est automatique après un décès. Pourtant, la loi autorise une exception majeure pour régler les funérailles sans attendre la succession.

Le prélèvement direct pour les frais funéraires est limité à 5 965 euros.

Prélèvement direct pour les frais funéraires jusqu’à 5 965 euros

La banque peut régler les pompes funèbres sur présentation de la facture originale. L’héritier transmet ce document à l’établissement du défunt. Le virement est alors effectué directement au prestataire.

Le prélèvement respecte le plafond légal de 5 965 euros. Cette somme est puisée dans les comptes courants ou livrets d’épargne. Cela évite aux proches d’avancer des fonds personnels.

Pour anticiper ces démarches, consultez notre guide sur le prix obsèques. Ces informations facilitent grandement l’organisation financière.

Cette option dépend du solde bancaire réel. Si le compte est vide, la banque refusera l’opération.

Procédure simplifiée pour les successions sans bien immobilier

Pour les successions de moins de 5 000 euros, les héritiers peuvent clôturer les comptes sans notaire. Il suffit de signer une attestation porte-fort commune. Ce document garantit que vous agissez pour tous.

Plusieurs justificatifs sont requis pour cette procédure simplifiée. L’extrait d’acte de naissance et le certificat d’hérédité sont indispensables. Ces pièces prouvent votre lien de parenté direct.

Cette méthode évite les frais notariés. C’est une solution rapide pour les livrets d’épargne modestes ou les comptes courants résiduels.

Frais de succession et intervention des professionnels

La banque facture systématiquement la gestion du dossier. Pourtant, passé un certain montant, l’intervention du notaire devient indispensable pour débloquer les fonds.

Plafonnement légal des frais bancaires de traitement

Les banques perçoivent des frais de dossier lors d’un décès. La loi encadre désormais ces tarifs pour éviter les abus. Ces frais doivent rester proportionnels aux avoirs du défunt.

Le plafond est fixé à 1 % pour les dossiers complexes. La gratuité s’applique souvent pour les comptes de mineurs. Vérifiez bien votre barème tarifaire actuel.

Les frais ne peuvent dépasser un maximum global de 857 euros environ. En cas de dépassement, contactez votre conseiller. Soyez ferme sur ce point.

| Type de frais | Limite ou condition |

|---|---|

| Plafond proportionnel | 1 % du solde total |

| Maximum global | 857 euros (base 2026) |

| Gratuité | Solde < 5 965 € |

Transmission de l’acte de notoriété par le notaire

Le notaire intervient obligatoirement quand les avoirs dépassent 5 000 euros. Il rédige alors un acte de notoriété officiel. Ce document est la seule clé pour débloquer les fonds importants. La banque l’exige systématiquement.

Ce document valide officiellement la liste des héritiers. Il facilite ainsi les démarches décès nécessaires. C’est une étape incontournable pour la banque après décès.

Le notaire organise ensuite le virement des fonds disponibles. Il répartit l’argent selon les droits de chacun. C’est la fin du processus.

Gestion des comptes joints et des placements d’épargne

Gérer une banque après décès demande de bien distinguer les comptes partagés des livrets d’épargne, car leurs règles de clôture diffèrent totalement.

Fonctionnement du compte joint après la perte d’un cotitulaire

Le compte joint reste généralement actif. Le conjoint survivant peut continuer à l’utiliser normalement pour ses besoins. C’est l’atout majeur de cette forme de compte.

Pourtant, un héritier peut s’y opposer. Une simple lettre à la banque suffit pour geler la part du défunt. La situation devient alors complexe.

Pensez donc à régulariser rapidement les prélèvements. Modifiez les ordres de paiement pour l’énergie ou le loyer. Évitez ainsi des rejets de paiement coûteux.

Clôture des livrets et fiscalité de l’assurance-vie

Les livrets A ou LDD sont clôturés d’office. Le capital et les intérêts sont versés dans la succession. Ils ne peuvent pas être transférés.

L’assurance-vie reste hors succession. Les bénéficiaires doivent contacter l’assureur via le portail dédié. Fournissez vite les pièces pour recevoir les fonds.

Les intérêts courus jusqu’au décès sont imposables. Ils figurent dans la dernière déclaration de revenus.

Envoyez aussi vos condoléances à la famille. Ce geste apporte un soutien moral essentiel.

Gérer les avoirs bancaires après un décès exige de prévenir l’établissement sous 48 heures pour bloquer les comptes. Mobilisez jusqu’à 5 965 € pour les obsèques et sollicitez un notaire si l’actif dépasse 5 000 €. Agissez vite pour sécuriser la succession et assurer sereinement l’avenir des héritiers.